Μάλιστα ορίζεται ότι οι συντελεστές ανά τετραγωνικό μέτρο θα παραμείνουν οι ίδιοι με το 2012 και η ΔΕΗ πριν από την έκδοση του λογαριασμού του ηλεκτρικού ρεύματος θα υπολογίσει αυτόματα τη μείωση του 15% στο τελικό ποσό του φόρου και θα αποστείλει τον λογαριασμό στον καταναλωτή.

Φόρο θα καταβάλουν όσοι έχουν δικαιώματα πάνω σε ακίνητα που έχουν ηλεκτροδοτηθεί μέχρι την 1η Μαΐου, ενώ οι πρώτα «ραβασάκια» πληρωμής θα φθάσουν στους ιδιοκτήτες τον Ιούνιο, το αργότερο τον Ιούλιο. Η εξόφληση του φόρου θα γίνει σε πέντε ισόποσες δόσεις.

Οι ιδιοκτήτες ακινήτων έχουν προθεσμία μέχρι τις 15 Μαΐου να υποβάλουν αίτημα στους αρμόδιους δήμους για διόρθωση των λαθών στα στοιχεία της επιφάνειας, της τιμής ζώνης και της παλαιότητας του ηλεκτροδοτούμενου ακινήτου. Οι δήμοι έχουν υποχρέωση, αφού ολοκληρώσουν το σχετικό έλεγχο να στείλουν τη σχετική κατάσταση με τα διορθωμένα στοιχεία στη ΔΕΗ μέχρι τις 31 Μαΐου. Μάλιστα, αν διαπιστωθεί πως το λάθος στον υπολογισμό έχει γίνει με υπαιτιότητα του δήμου, τότε τη διαφορά θα τη χρεωθούν οι τελευταίοι.

Φορολογούν και τα γιαπιά

Αίσθηση, ωστόσο, προκαλεί, τό γεγονός ότι όπως φαίνεται από τις τελικές διατάξεις του νομοσχεδίόυ ΕΤΑΑ θα πληρώνουν ακόμη και τα... γιαπιά, δηλαδή όσες οικοδομές που βρίσκονται ακόμη στο στάδιο της κατασκευής και ηλεκτροδοτούνται με εργοταξιακό ρεύμα.

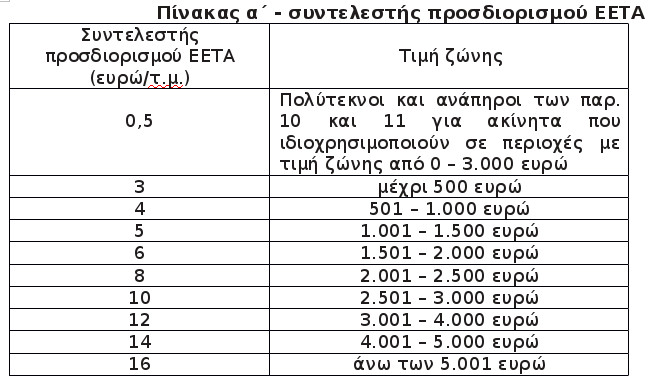

Οι συντελεστές προσδιορισμού του ΕΕΤΑ

Για τον υπολογισμό του Ε.Ε.Τ.Α. λαμβάνται υπόψη το εμβαδό της δομημένης επιφάνειας, το ύψος της τιμής ζώνης και η παλαιότητα του ακινήτου, όπως αυτά αναγράφονται στο λογαριασμό της Δ.Ε.Η. Το Ε.Ε.Τ.Α. υπολογίζεται με βάση τα τετραγωνικά μέτρα που ελήφθησαν υπόψη για τον υπολογισμό των δημοτικών τελών ή, αν δεν υπολογίστηκαν δημοτικά τέλη, με βάση τα τετραγωνικά μέτρα που ελήφθησαν υπόψη για τον υπολογισμό του δημοτικού φόρου.

Για τα ακίνητα, για τα οποία δεν αναγράφεται τιμή ζώνης στο λογαριασμό κατανάλωσης ηλεκτρικού ρεύματος, ο οποίος πρέπει να αντιστοιχεί στα τηρούμενα στοιχεία της βάσης πληροφοριών του Διαχειριστή Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας (Δ.Ε.Δ.Δ.Η.Ε.), ως τιμή ζώνης λαμβάνεται ο μέσος όρος των τιμών της δημοτικής ενότητας, όπως αυτές ισχύουν για τον υπολογισμό της αντικειμενικής αξίας των ακινήτων και, σε περίπτωση που δεν υπάρχουν τιμές στη δημοτική ενότητα, λαμβάνεται ο μέσος όρος των τιμών του δήμου.

Για την εφαρμογή του μειωμένου συντελεστή στους πολυτέκνους απαιτείται να πληρούνται οι εξής προϋποθέσεις:

Οπως αναφέρουν οι διατάξεις του πολυνομοσχεδίου, το ΕΕΤΑ εφαρμόζεται για ένα μόνο ακίνητο, που ανήκει κατά πλήρη κυριότητα ή επικαρπία ή ποσοστό αυτών σε πολύτεκνο με την προϋπόθεση ότι το ακίνητο αποτελεί την κύρια και ιδιοκατοικούμενη κατοικία του.

Ο μειωμένος συντελεστής εφαρμόζεται και στην περίπτωση που η κύρια και ιδιοκατοικούμενη κατοικία ανήκει κατά πλήρη κυριότητα ή επικαρπία ή ποσοστό αυτών στον ή στη σύζυγο του ή της δικαιούχου, καθώς και όταν το ποσοστό συνιδιοκτησίας επί της κύριας ιδιοκατοικούμενης κατοικίας κατανέμεται μεταξύ των συζύγων.

Επίσης, ο μειωμένος συντελεστής εφαρμόζεται και όταν κύριος ή επικαρπωτής της κύριας και ιδιοκατοικούμενης κατοικίας κατά πλήρη κυριότητα ή επικαρπία ή ποσοστό αυτής είναι ένα ή περισσότερα από τα προστατευόμενα τέκνα, λόγω θανάτου του ενός εκ των γονέων τους.

Πρέπει να ισχύουν και οι εξής προϋποθέσεις:

α) η τιμή ζώνης του ακινήτου να μην υπερβαίνει τις τρεις χιλιάδες (3.000) ευρώ,

β) το οικογενειακό εισόδημα, κατά το οικονομικό έτος 2013, να μην υπερβαίνει τις τριάντα χιλιάδες (30.000) ευρώ,

γ) το εμβαδόν του ακινήτου να μην υπερβαίνει τα εκατόν είκοσι (120) τ.μ., τα οποία προσαυξάνονται κατά 20 τ.μ. για κάθε προστατευόμενο τέκνο και μέχρι τα 200 τ.μ. Εφόσον το εμβαδόν του ακινήτου υπερβαίνει την έκταση που ορίζεται στο προηγούμενο εδάφιο, για την επιπλέον επιφάνεια το Ε.Ε.Τ.Α. υπολογίζεται χωρίς την εφαρμογή του μειωμένου συντελεστή,

δ) η συνολική αξία της ακίνητης περιουσίας έτους 2010 του πολύτεκνου να μην υπερβαίνει τις εκατόν πενήντα χιλιάδες (150.000) ευρώ, οι οποίες προσαυξάνονται κατά δέκα χιλιάδες (10.000) ευρώ για κάθε προστατευόμενο τέκνο, σύμφωνα με το άρθρο 7 του Κ.Φ.Ε.. Αν το ακίνητο ανήκει κατά ποσοστό στους δύο συζύγους ή μόνο στη σύζυγο και ζητείται ο υπολογισμός του Ε.Ε.Τ.Α. με την εφαρμογή του μειωμένου συντελεστή και από τους δύο συζύγους ή μόνο από τη σύζυγο αντίστοιχα, η συνολική αξία της ακίνητης περιουσίας έτους 2010 και των δύο συζύγων δεν πρέπει να υπερβαίνει τις εκατόν πενήντα χιλιάδες (150.000) ευρώ, οι οποίες προσαυξάνονται κατά δέκα χιλιάδες (10.000) ευρώ για κάθε προστατευόμενο τέκνο, σύμφωνα με το άρθρο 7 του Κ.Φ.Ε.. Αν το ακίνητο ανήκει σε ένα ή περισσότερα από τα προστατευόμενα τέκνα, λόγω θανάτου του ενός εκ των γονέων τους, η συνολική αξία της ακίνητης περιουσίας έτους 2010 του πολύτεκνου και των προστατευόμενων τέκνων δεν πρέπει να υπερβαίνει τις εκατόν πενήντα χιλιάδες (150.000) ευρώ, οι οποίες προσαυξάνονται κατά δέκα χιλιάδες (10.000) ευρώ για κάθε προστατευόμενο τέκνο, σύμφωνα με το άρθρο 7 του Κ.Φ.Ε..

Για την εφαρμογή του μειωμένου συντελεστή στους αναπήρους απαιτείται να πληρούνται οι εξής προϋποθέσεις:

Ο μειωμένος συντελεστής (0,5) προσδιορισμού Ε.Ε.Τ.Α. του πίνακα α΄ της παραγράφου 5 εφαρμόζεται για ένα μόνο ακίνητο, που ανήκει κατά πλήρη κυριότητα ή επικαρπία ή ποσοστό αυτών σε πρόσωπο, που το ίδιο ή πρόσωπο που το βαρύνει φορολογικά σύμφωνα με το άρθρο 7 του Κ.Φ.Ε., παρουσιάζει αναπηρία εξήντα επτά τοις εκατό (67%) και άνω. [Διαγραφή εδαφίου παρουσιάζει αναπηρία σε ποσοστό ογδόντα τοις εκατό (80%) και άνω και, προκειμένου για πρόσωπα που πάσχουν από εγκεφαλική παράλυση, νοητική αναπηρία, αυτισμό ή σύνδρομο DOWN, ποσοστό εξήντα επτά τοις εκατό (67%) και άνω,] με την προϋπόθεση ότι το ακίνητο αποτελεί την κύρια και ιδιοκατοικούμενη κατοικία αυτού. Ο μειωμένος συντελεστής εφαρμόζεται και στην περίπτωση που η κύρια και ιδιοκατοικούμενη κατοικία ανήκει κατά πλήρη κυριότητα ή κατά συγκυριότητα ή επικαρπία ή ποσοστό αυτής στον ή στη σύζυγο του ή της δικαιούχου, καθώς και όταν το ποσοστό συνιδιοκτησίας επί της κύριας ιδιοκατοικούμενης κατοικίας κατανέμεται μεταξύ των συζύγων.

Πώς θα φορολογηθούν τα ακίνητα που δεν έχουν οικιακή χρήση άνω των 1.000 τ.μ.

Για τα ακίνητα τα οποία δεν έχουν οικιακή χρήση, όπως αυτή αναγράφεται με κωδικό αριθμό 1 στο πεδίο χρήσης του συστήματος «ΕΡΜΗΣ» του Διαχειριστή Ελληνικού Δικτύου Διανομής Ηλεκτρικής Ενέργειας (Δ.Ε.Δ.Δ.Η.Ε.), και με εμβαδόν ηλεκτροδοτούμενης επιφάνειας άνω των χιλίων (1.000) τετραγωνικών μέτρων, ο συντελεστής προσδιορισμού Ε.Ε.Τ.Α. υπολογίζεται μειωμένος κατά τριάντα τοις εκατό (30%) για το άνω των χιλίων τετραγωνικών μέτρων τμήμα και κατά εξήντα τοις εκατό (60%) για το άνω των δύο χιλιάδων (2.000) τετραγωνικών μέτρων τμήμα της επιφάνειας του ακινήτου.

Ποια ακίνητα εξαιρούνται από το ΕΕΤΑ:

α) Οσα ανήκουν στο Ελληνικό Δημόσιο, στα νομικά πρόσωπα δημοσίου δικαίου, πλην των οριζομένων στην επόμενη περίπτωση, στους οργανισμούς τοπικής αυτοδιοίκησης και τις δημοτικές επιχειρήσεις, εφόσον δεν εκμισθώνονται ή δεν παραχωρούνται σε τρίτους,

β) Οσα ανήκουν στα θρησκευτικά νομικά πρόσωπα της περίπτωσης ιγ΄ της παρ. 1 του άρθρου 29 του ν. 3842/2010 (Α΄ 58), εφόσον ιδιοχρησιμοποιούνται αποκλειστικά για να επιτελούν το λατρευτικό, εκπαιδευτικό, θρησκευτικό και κοινωφελές έργο τους,

γ) Οσα ανήκουν στα νομικά πρόσωπα της περίπτωσης ε΄ της παρ. 7 του άρθρου 24 του ν.2130/1993, εφόσον ιδιοχρησιμοποιούνται αποκλειστικά για την εκπλήρωση των θρησκευτικών, εκκλησιαστικών, φιλανθρωπικών, εκπαιδευτικών, καλλιτεχνικών ή κοινωφελών σκοπών τους,

δ) Οσα ανήκουν στα νομικά πρόσωπα της περίπτωσης στ΄ της παρ. 7 του άρθρου 24 του ν.2130/1993, εφόσον χρησιμοποιούνται αποκλειστικά ως γήπεδα ή χώροι αθλητικών εγκαταστάσεων για την πραγματοποίηση των αθλητικών τους σκοπών και

ε)Οσα ανήκουν σε ξένα κράτη, εφόσον αυτά χρησιμοποιούνται για την εγκατάσταση πρεσβειών και προξενείων, υπό τον όρο της αμοιβαιότητας.

Απαλλάσσονται επίσης:

α) Οι κοινόχρηστοι χώροι πολυκατοικιών, και οι κοινόχρηστοι χώροι των κύριων τουριστικών καταλυμάτων (ξενοδοχείων και κάμπινγκ) που αφορούν στους χώρους

προσέλευσης, υποδοχής και υγιεινής, οι οποίοι προσδιορίζονται σε ποσοστό 35% της συνολικής επιφάνειας της ξενοδοχειακής επιχείρησης, καθώς και ποσοστό δεκαεπτά τοις εκατό (17%) της συνολικής επιφάνειας των επιχειρήσεων ενοικιαζόμενων δωματίων και ενοικιαζόμενων επιπλωμένων διαμερισμάτων, τα οποία διαθέτουν ειδικό σήμα λειτουργίας του EOT σε ισχύ, το οποίο έχει εκδοθεί με το σύστημα των κλειδιών σύμφωνα με τις διατάξεις του π.δ. 337/2000 (Α΄ 281), όπως ισχύει.

β) Τα ακίνητα που έχουν χαρακτηρισθεί διατηρητέα, με απόφαση του αρμόδιου Υπουργού, εφόσον δεν χρησιμοποιούνται με οποιονδήποτε τρόπο.

γ) Τα ακίνητα που έχουν χαρακτηριστεί ως χώροι ιστορικών ή αρχαιολογικών μνημείων.

δ) Τα ακίνητα για τα οποία, στο πεδίο χρήσης του συστήματος «ΕΡΜΗΣ» του ΔΕΔΔΗΕ, αναγράφονται οι κωδικοί αριθμοί χρήσης 3 και 4 αντίστοιχα, που αφορούν σε γεωργική ή βιομηχανική χρήση.

Για την εφαρμογή του μειωμένου συντελεστή απαιτείται να πληρούνται οι εξής προϋποθέσεις:

α) η τιμή ζώνης του ακινήτου να μην υπερβαίνει το ποσό των τριών χιλιάδων (3.000) ευρώ,

β) το εμβαδόν του ακινήτου να μην υπερβαίνει τα εκατόν είκοσι (120) τ.μ., τα οποία προσαυξάνονται κατά 20 τ.μ. για κάθε προστατευόμενο τέκνο και μέχρι τα 200 τ.μ. Εφόσον το εμβαδόν του ακινήτου υπερβαίνει την έκταση που ορίζεται στο προηγούμενο εδάφιο, για την επιπλέον επιφάνεια το Ε.Ε.Τ.Α. υπολογίζεται χωρίς την εφαρμογή του μειωμένου συντελεστή,

γ) η συνολική αξία της ακίνητης περιουσίας έτους 2010 του δικαιούχου να μην υπερβαίνει τις εκατόν πενήντα χιλιάδες (150.000) ευρώ, οι οποίες προσαυξάνονται κατά δέκα χιλιάδες (10.000) ευρώ για κάθε προστατευόμενο τέκνο, σύμφωνα με το άρθρο 7 του Κ.Φ.Ε.. Αν το ακίνητο ανήκει κατά ποσοστό στους δύο συζύγους ή μόνο στον ή στη σύζυγο του δικαιούχου και ζητείται ο υπολογισμός του Ε.Ε.Τ.Α. με την εφαρμογή του μειωμένου συντελεστή και από τους δύο συζύγους ή μόνο από τον ένα σύζυγο, η συνολική αξία της ακίνητης περιουσίας έτους 2010 και των δύο συζύγων δεν πρέπει να υπερβαίνει τις εκατόν πενήντα χιλιάδες (150.000) ευρώ, οι οποίες προσαυξάνονται κατά δέκα χιλιάδες (10.000) ευρώ για κάθε προστατευόμενο τέκνο, σύμφωνα με το άρθρο 7 του Κ.Φ.Ε..

Ποιες κατηγορίες ανέργων απαλλάσσονται από την υποχρέωση καταβολής Ειδικού Τέλους Ακινήτων

Οπως αναφέρει το πολυνομοσχέδιο «δεν οφείλεται το Ε.Ε.Τ.Α. για ένα ακίνητο που αποτελεί την κύρια και ιδιοκατοικούμενη κατοικία και ανήκει κατά κυριότητα ή επικαρπία ή ποσοστό αυτών:

α) σε μακροχρόνια άνεργο με μη διακοπτόμενο χρόνο ανεργίας ίσο ή μεγαλύτερο του ενός έτους, κατά την ημερομηνία έκδοσης του πρώτου λογαριασμού που περιλαμβάνει Ε.Ε.Τ.Α εγγεγραμμένο στα μητρώα του ΟΑΕΔ ή στους καταλόγους προσφερομένων προς εργασία του Γραφείου Ευρέσεως Ναυτικής Εργασίας και των παραρτημάτων του ή του λογαριασμού ανεργίας προσωπικού ημερήσιων εφημερίδων Αθηνών και Θεσσαλονίκης ή του λογαριασμού ανεργίας τεχνικών τύπου Αθηνών και Θεσσαλονίκης και

β) σε άνεργο που επιδοτήθηκε λόγω τακτικής επιδότησης από τους ως άνω φορείς και λογαριασμούς κατά τους έξι (6) τουλάχιστον από τους δώδεκα (12) μήνες που προηγούνται της ημερομηνίας έκδοσης του πρώτου λογαριασμού που περιλαμβάνει Ε.Ε.Τ.Α

Για την απαλλαγή του ακινήτου από το Ε.Ε.Τ.Α. απαιτείται να πληρούνται οι εξής προϋποθέσεις:

α) ο υποκείμενος στο Ε.Ε.Τ.Α φορολογούμενος να είναι άνεργος κατά την ημρομηνία έκδοσης του πρώτου λογαριασμού που περιλαμβάνει Ε.Ε.Τ.Α.

β) η τιμή ζώνης του ακινήτου να μην υπερβαίνει τις τρεις χιλιάδες (3.000) ευρώ,

γ) το οικογενειακό εισόδημα, κατά το οικονομικό έτος 2012, να μην υπερβαίνει τις δώδεκα χιλιάδες (12.000) ευρώ,

δ) το εμβαδόν του ακινήτου να μην υπερβαίνει τα εκατόν είκοσι (120) τ.μ., τα οποία προσαυξάνονται κατά 20 τ.μ. για κάθε προστατευόμενο τέκνο και μέχρι τα 200 τ.μ. Εφόσον το εμβαδόν του ακινήτου υπερβαίνει την έκταση που ορίζεται στο προηγούμενο εδάφιο, για την επιπλέον επιφάνεια το Ε.Ε.Τ.Α. υπολογίζεται χωρίς την εφαρμογή του μειωμένου συντελεστή,

ε) η συνολική αξία της ακίνητης περιουσίας έτους 2010 του δικαιούχου να μην υπερβαίνει τις εκατόν πενήντα χιλιάδες (150.000) ευρώ, οι οποίες προσαυξάνονται κατά δέκα χιλιάδες (10.000) ευρώ για κάθε προστατευόμενο τέκνο, σύμφωνα με το άρθρο 7 του Κ.Φ.Ε..

Τι γίνεται όταν κάποιος δεν πληρώσει το ΕΕΤΑ στη ΔΕΗ

Αν δεν καταβληθεί το Ε.Ε.Τ.Α., η Δ.Ε.Η. και οι εναλλακτικοί προμηθευτές ηλεκτρικού ρεύματος, μετά την παρέλευση της ημερομηνίας λήξης πληρωμής της τελευταίας δόσης, διαγράφουν τους υπόχρεους καταναλωτές ως προς το Ε.Ε.Τ.Α., αποστέλλουν κατάσταση στις αρμόδιες υπηρεσίες του Υπουργείου Οικονομικών μέσω της οποίας βεβαιώνεται το οφειλόμενο τέλος και οι αρμόδιες Δ.Ο.Υ. μεριμνούν για την είσπραξή του, σύμφωνα με την κείμενη νομοθεσία.

Ο κύριος ή επικαρπωτής του ακινήτου μπορεί, με αίτησή του προς την αρμόδια φορολογική αρχή., οποτεδήποτε και για οποιονδήποτε λόγο, να ζητήσει την αποκοπή του Ε.Ε.Τ.Α. από το λογαριασμό κατανάλωσης ηλεκτρικού ρεύματος και τη βεβαίωση αυτού στη φορολογική αρχή , αφού καταβάλει τουλάχιστον την τρέχουσα και τις τυχόν ληξιπρόθεσμες δόσεις και, σε περίπτωση επίκλησης αδυναμίας καταβολής αυτών, το ποσό των πενήντα (50) ευρώ. Για την αλλαγή προμηθευτή ηλεκτρικού ρεύματος απαιτείται η προσκόμιση βεβαίωσης της αρμόδιας φορολογικής αρχής . ότι ακολουθήθηκε η ανωτέρω διαδικασία από τον κύριο ή τον επικαρπωτή ή από το μισθωτή ή από το χρήστη, ο οποίος έχει εξουσιοδοτηθεί ειδικά προς τούτο.

Η αρμόδια φορολογική αρχή , εξετάζει, ύστερα από αίτηση του ενδιαφερομένου, αν ο κύριος του ακινήτου, για το οποίο επιβλήθηκε το Ε.Ε.Τ.Α. είναι και χρήστης του και διαβιεί υπό μειονεκτικές κοινωνικά συνθήκες, όπως η απουσία εισοδήματος και λοιπών περιουσιακών στοιχείων, πλην του ακινήτου για το οποίο ζητείται η εξαίρεση, και κρίνει αν η καταβολή του Ε.Ε.Τ.Α. στις προθεσμίες που προβλέπονται από τις διατάξεις του παρόντος άρθρου, θα θέσει, ενόψει των συνθηκών υπό τις οποίες διαβιεί, σε προφανή άμεσο κίνδυνο τη στοιχειώδη διαβίωση του ιδίου ή προσώπου που συνοικεί με αυτόν και τον βαρύνει φορολογικά κατά τις διατάξεις του άρθρου 7 του ΚΦΕ.

Αν διαπιστώνεται ότι συντρέχουν οι προϋποθέσεις εφαρμογής του προηγούμενου εδαφίου, η η αρμόδια φορολογική αρχή μπορεί να αποφασίσει είτε την καταβολή του Ε.Ε.Τ.Α. σε περισσότερες από τις προβλεπόμενες δόσεις, ώστε ο υπόχρεος να μπορεί να ανταποκριθεί στην καταβολή του, χωρίς να τίθεται σε άμεσο κίνδυνο η διαβίωση του ιδίου ή των προσώπων που συνοικούν με αυτόν και τον βαρύνουν φορολογικά. Σε κάθε περίπτωση, η αρμόδια φορολογική αρχή εκδίδει πράξη, θετική ή απορριπτική, η οποία κοινοποιείται στον αιτούντα.

Κατά της απόφασης της αρμόδιας φορολογικής αρχής μπορεί να ασκηθεί ένσταση μέσα σε προθεσμία δύο (2) μηνών από την κοινοποίηση αυτής στον αιτούντα, η οποία εξετάζεται από την τριμελή επιτροπή που ορίζεται στις διατάξεις της παραγράφου 15 του άρθρου 53 του ν.4021/2011.

Μεγάλες επιβαρύνσεις έρχονται για τους ιδιοκτήτες ακινήτων που βρίσκονται σε περιοχές εκτός τιμής αντικειμενικών τιμών, καθώς οι τιμές ζώνης για τον υπολογισμό του τέλους θα αυξηθούν αισθητά, αφού, από 3 ευρώ το τ.μ. που ήταν για το τέλος του 2012, θα αναπροσαρμοστούν για να αυξομειωθούν με τη μέση τιμή ζώνης του δήμου στον οποίον ανήκουν.

Σύμφωνα με τη νομοθετική ρύθμιση, «για τα ακίνητα για τα οποία δεν υπάρχουν τιμές ζώνης στη δημοτική ενότητα λαμβάνεται ο μέσος όρος των τιμών του δήμου». Αυτό σημαίνει ότι για ακίνητο χωρίς τιμή ζώνης, ενώ το τέλος για το 2012 υπολογίστηκε με 3 ευρώ το τ.μ., φέτος με την αναπροσαρμογή ο συντελεστής μπορεί να ξεπεράσει και τα 6 ευρώ ανάλογα με τον δήμο, οπότε το τελικό ποσό του φόρου θα αυξηθεί δραστικά.

iefimerida.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου